Les événements météo extrêmes deviennent de plus en plus fréquents et nous en payons tous le prix. C’est pourquoi, les assureurs habitation, automobile et entreprise du Canada préconisent des solutions novatrices pour aider les Canadiens à s’adapter. Cela fait partie de notre plan qui est de protéger ce qui vous est cher.

Les assureurs habitation, automobile et entreprise du Canada sont présents après une catastrophe pour aider leurs clients à se remettre sur pied. L’industrie de l’assurance est essentielle à la solidité, à la résilience et à la réussite de l’économie canadienne car elle contribue à réduire les pertes financières.

L’industrie emploie plus de 140 000 personnes réparties partout au pays. Ces dernières sont prêtes à aider les clients non seulement à se relever après un événement météorologique extrême, mais aussi à minimiser les risques avant qu’un tel événement ne survienne.

Il y a plusieurs mesures que vous pouvez prendre pour vous protéger personnellement et pour protéger vos biens.

Ce que vous pouvez faire pour protéger votre maison

Sachez comment renforcer la résilience de votre habitation face aux risques majeurs auxquels le Canada est confronté :

Feux de forêt

Inondations

Grêle

Vent

Les événements météorologiques extrêmes touchent des centaines de milliers de Canadiens

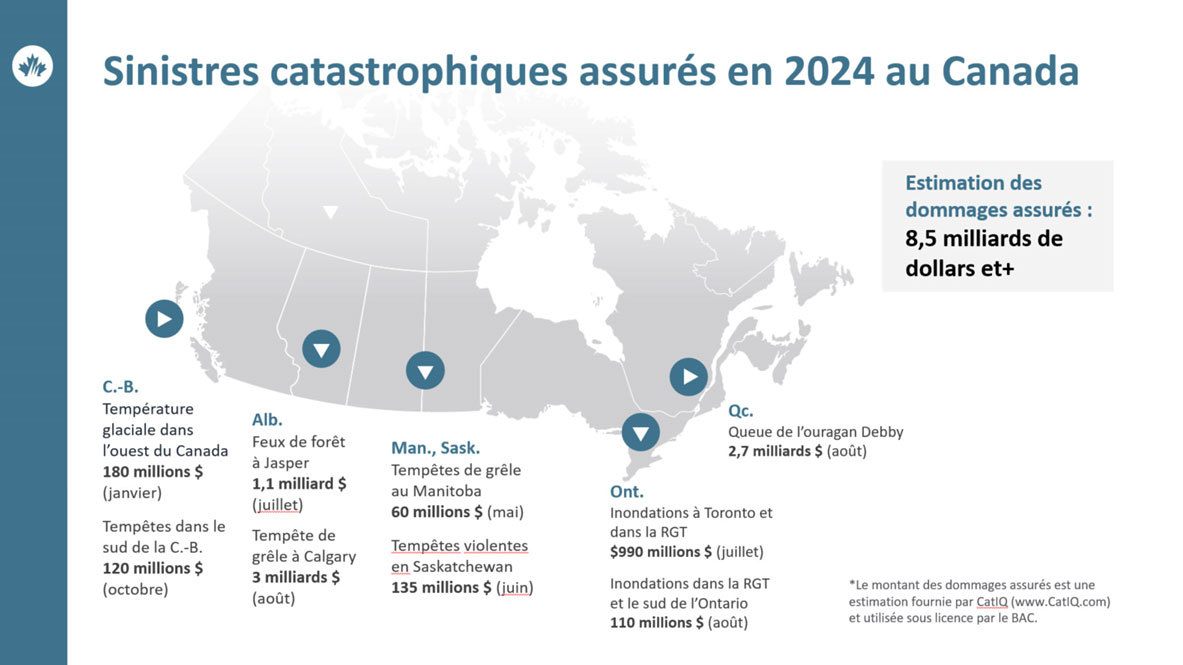

Pour la toute première fois, les pertes attribuables à des événements météorologiques extrêmes ont dépassé les 8 milliards de dollars en 2024.

Les Canadiens ont dû faire face à des inondations dans la région du Grand Toronto, à des feux de forêt à Jasper, à une tempête de grêle à Calgary, aux vestiges de l’ouragan Debby au Québec et à d’autres événements de moindre envergure.

En plus des pertes financières, ces événements ont perturbé des centaines de milliers de vies. Les assureurs habitation, automobile et entreprise du Canada sont là pour aider les Canadiens; ils aident leurs clients à réparer leurs biens et à rebâtir leur habitation après avoir été touchés par un événement météorologique extrême.

Depuis 2019, le Canada a enregistré une augmentation de 115 % du nombre de demandes d’indemnité relatives à l’assurance des biens des particuliers et une augmentation de 485 % des coûts de réparation et de remplacement de ces biens. Cette aggravation du risque a désormais un impact sur l’accessibilité et l’abordabilité de l’assurance.

Les assureurs prennent néanmoins différentes mesures pour atténuer ces pertes et mieux protéger les collectivités du pays. Le gouvernement et les propriétaires d’habitation peuvent aussi prendre des mesures en ce sens.

Ressources additionnelles :

Les mesures que prennent les assureurs pour aider les canadiens à s’adapter aux répercussions des événements météorologiques extrêmes

Les assureurs du Canada sont maintenant sur le point de verser plus en indemnisations pour un seul événement météorologique extrême que ce que le gouvernement fédéral a affecté à l’adaptation aux événements météorologiques extrêmes au cours de la dernière décennie. Alors que le gouvernement néglige de faire un investissement minimal en matière de résilience et de préparation aux catastrophes, les familles et les collectivités canadiennes, elles, font face à des coûts en hausse.

L’industrie de l’assurance de dommages joue un rôle prépondérant en aidant les collectivités à s’adapter aux événements météorologiques extrêmes. Elle demande à tous les ordres de gouvernement de prendre des mesures immédiates pour atténuer les répercussions des catastrophes naturelles et pour mieux protéger les collectivités. Les assureurs du Canada ont intensifié leurs efforts pour rehausser la protection financière des résidents en prenant les actions suivantes :

- Créer une nouvelle catégorie d’assurance comportant des garanties contre les débordements des eaux de surface pour protéger financièrement les Canadiens qui vivent dans des zones à risque élevé d’inondation

- Travailler en partenariat avec tous les ordres de gouvernement : partage de données, offre d’expertise, demandes de changements aux politiques et d’investissements financiers favorisant la protection des Canadiens contre les effets immédiats et émergents des événements météorologiques extrêmes

- Promouvoir, par l’entremise de l’initiative Un Canada résistant au climat, la Stratégie nationale d’adaptation, en participant à l’élaboration d’objectifs et de cibles en matière de résilience aux catastrophes pour faire face à l’impact des événements météorologiques extrêmes sur les ménages et les collectivités.

- Permettre aux consommateurs de choisir, dans leurs polices, de reconstruire selon l’approche « Reconstruire en mieux » (Build back better), après un événement météorologique extrême.

- Promouvoir la création d’un programme national d’assurance inondation qui, une fois mis en place, protégera ceux qui en ont besoin, ceux dont les maisons sont situées dans des zones à risque élevé d’inondations.

- Investir dans la recherche sur la prévention des catastrophes afin de favoriser la compréhension des consommateurs, des gouvernements et des intervenants sur la façon de mieux protéger les habitations, entreprises et collectivités. Voici quelques exemples par l’intermédiaire de l’Institut de prévention des sinistres catastrophiques :

- Le WindEEE Research Facility à l’université de Western Ontario

- Le basement flood protection lab avec l’université de Guelph

- LeHigh Wind Resilience Pilot Project

Que peuvent faire les gouvernements pour bâtir un Canada plus résilient

Il est important pour les Canadiens que leurs gouvernements à tous les niveaux collaborent et les protègent contre les catastrophes naturelles qui ne cessent de s’intensifier. Tous les ordres de gouvernement peuvent faire des investissements pertinents dans l’adaptation aux événements météorologiques extrêmes en prenant les mesures suivantes :

- Améliorer la cartographie des dangers; rendre ces cartes disponible pour la population et les mettre à jour régulièrement afin d’identifier les nouvelles zones à risque pour l’aménagement domiciliaire

- Adopter des règles de planification de l’aménagement du territoire pour veiller à ce que les habitations et les entreprises ne soient pas construites dans des zones à risque élevé de feux de forêt et d’inondations. Le Canada prévoit la construction de 5,3 millions de logements d’ici 2030. Selon un rapport de l’Institut climatique du Canada, sans changement de politique, plus de 540 000 de ces logements pourraient être construits dans des zones propices aux inondations et plus de 220 000 dans des endroits à risque de feux de forêt.

- Rendre obligatoire l’utilisation de matériaux de construction résilients là où les gouvernements autoriseraient l’aménagement dans des zones à risque de feux de forêt ou de grêle.

- Adopter les niveaux les plus élevés des codes nationaux du bâtiment pour faire en sorte que les nouveaux aménagements soient construits de manière à être résilients.

- Permettre aux municipalités de dépasser les dispositions du code du bâtiment en termes de résilience et d’efficacité énergétique pourvu qu’elles puissent démontrer la délivrance ponctuelle des permis et des économies de coûts pour les occupants des édifices.

- Investir dans de nouvelles infrastructures pour protéger les collectivités contre les inondations, les feux de forêt et la canicule, y compris des solutions basées sur la nature.

- Investir dans la formation des membres des collectivités en ce qui a trait aux lignes directrices de prévention des feux de forêt, notamment dans celles qui sont à risque élevé de feux de forêt et créer des plans d’action communautaire.

- Offrir des incitatifs pour relocaliser les habitations et les entreprises situées dans des zones à risque élevé.

- Investir dans la formation et l’amélioration de la réponse aux situations d’urgence.

- Aider les propriétaires-occupants canadiens à comprendre les risques auxquels ils sont exposés et financer la modernisation de leurs habitations pour les aider à réduire ces risques.

Cela pourrait être fait notamment par des programmes de remboursement comme ceux mis en place à Wood Buffalo, en Alberta après les feux de forêt de Fort McMurray en 2016. Suite à une évaluation, les propriétaires-occupants sont admissibles à des milliers de dollars en remboursement pour l’installation de matériaux ininflammables dans leurs logements. Les travaux de modernisation comprennent le remplacement ou l’amélioration d’une toiture, ou l’amélioration d’une terrasse, de fenêtres, de clôtures ou de parements par le remplacement de matériaux de construction grandement inflammables comme le bois ou le vinyle par des matériaux plus résistants au feu.

Liens utiles

- Canadiens à se protéger et à bâtir des collectivités plus résilientes

- Le rapport de l’Institut climatique du Canada

- Comment les pressions inflationnistes influent sur l’assurance habitation

- Pourquoi les gouvernements doivent-ils privilégier la défense climatique plutôt que l’offensive