- « Acts of God » et assurance: êtes-vous protégé? (Infoassurance.ca)

- Couverture à la suite d’un sinistre (Infoassurance.ca)

- Crues éclair et pluies torrentielles (Infoassurance.ca)

- Vents violents et tornades (Infoassurance.ca)

- Quoi faire à la suite d’un sinistre? (Infoassurance.ca)

- Les frais de subsistance supplémentaires (Infoassurance.ca)

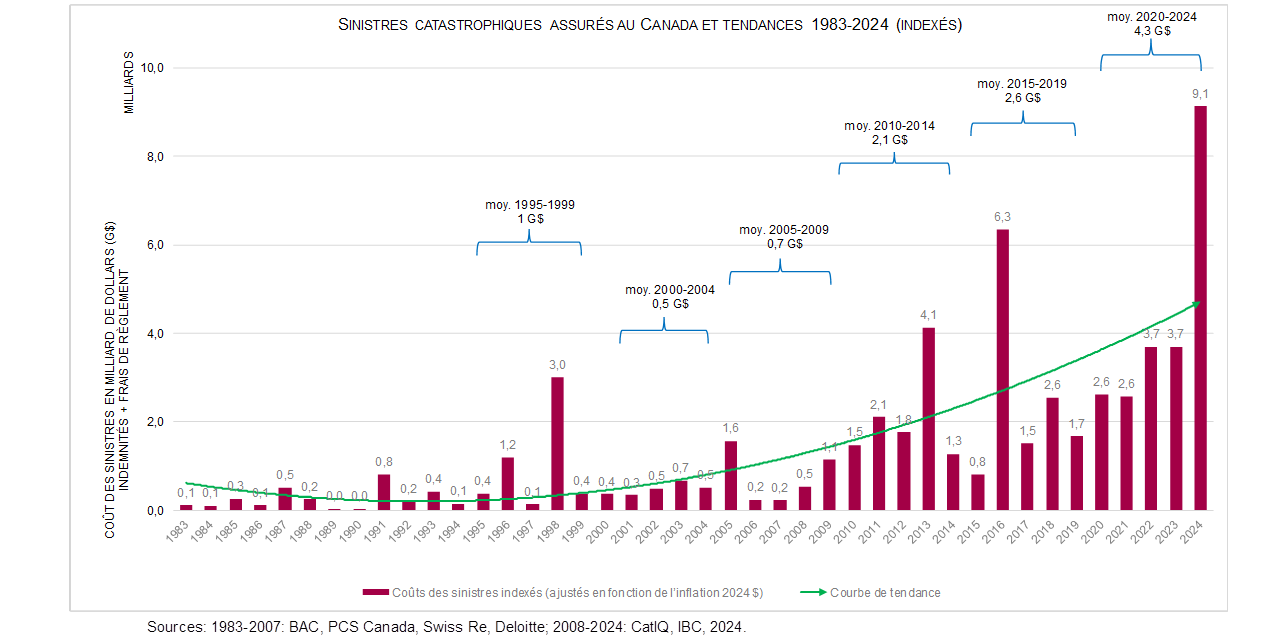

Chaque année, des événements météo extrêmes frappent le Québec et le Canada. En 2024, les sinistres assurés attribuables aux phénomènes météorologiques violents ont presque triplé en un an, atteignant un nouveau sommet de plus de 9 milliards de dollars.

La résilience face au climat, une responsabilité partagée

En savoir +Articles

Vidéos

Communiqués

- 2025-09-18 Les Canadiens sont grandement préoccupés par la préparation du pays face aux catastrophes, relève un sondage

- 2025-09-2 Pluies diluviennes de juillet à Montréal et ailleurs au Québec : près de 120 millions de dollars en dommages assurés

- 2025-07-14 Les dommages provoqués par des phénomènes météorologiques extrêmes fracassent des records à l’été de 2024 : des inondations, des incendies et des tempêtes de grêle ont résulté en des sinistres assurés de plus de 7,5 milliards $

- 2024-09-4 Quatre sinistres catastrophiques cet été ont entraîné un nombre record de demandes de règlement d’assurance

- 2023-12-7 Événements météos extrêmes: le BAC dresse son bilan 2023 pour le Québec et plaide pour une plus grande résilience climatique

- 2022-10-25 Lutte aux sinistres catastrophiques : un nouveau rapport sur la chaîne d’approvisionnement du logement recommande une divulgation transparente et simple des risques au moyen d’un bilan climatique

- 2021-09-18 Les conditions météorologiques extrêmes ont causé des dommages assurés de 2,4 milliards $ en 2020

Études et recherches

- Le marché de l'assurance habitation au Canada : un marché solide, mais la pression s'accentue (2025) [PDF]

- Ouvrir la voie à la compatibilité climatique: divulgation et mesures relatives aux risques climatiques dans le contexte du logement au Canada (2022) [PDF]

- Sondage omnibus BAC sur l’adaptation au climat au Canada (2021) [PDF]

- Toward a National Adaptation Strategy for Canada (2021) [PDF] (en anglais seulement)

- Évaluation du Programme national d'atténuation des catastrophes (2019) [PDF]

Liens utiles

- SAAQ – Véhicules routiers inondés

- Ministère de la Sécurité publique

- Sécurité publique Canada – Catastrophes naturelles du Canada

- Ouranos – Sommaire sur les changements climatiques

- Gouvernement du Canada – Catastrophes naturelles

- Dangers naturels

- Institut de prévention des sinistres catastrophiques

- CatIQ

Les assureurs de dommages sont grandement concernés par les catastrophes naturelles, car dès qu’un tel événement survient, ils sont là pour répondre aux sinistrés et les assister lors du règlement de sinistre.

Bien que le marché de l’assurance habitation demeure solide, des tensions s’observent dans différentes régions présentant des risques élevés de sinistres. Pour les assurés concernés, cela se traduit par des augmentations de primes et parfois, par une diminution de l’accès à certaines protections.

Depuis plusieurs années, le BAC milite en faveur de mesures d’adaptation et d’atténuation des risques afin de rendre les villes et régions du Québec plus résilientes face aux changements climatiques. Le Canada doit agir avant que la situation ne devienne critique.

Le BAC effectue aussi des recherches et travaille à des solutions pour aider les Canadiens et les Québécois à se protéger des effets dévastateurs de ces événements. Il vient de publier un rapport sur le marché de l’assurance habitation dans lequel il propose un plan en trois points en matière de résilience.

L’approche du BAC face aux changements climatiques : un plan en trois points

1. Repenser nos modes de construction et l’aménagement du territoire

-

-

Mettre en place un cadre réglementaire en matière de construction plus flexible, assorti de normes plus rigoureuses, tenant compte de l’augmentation des risques liés aux phénomènes météorologiques violents.

-

-

-

Moderniser les règles d’aménagement du territoire afin que la vague attendue de nouveaux projets de logements n’aggrave pas le profil de risque du Canada

-

-

-

Renforcer le parc immobilier actuel du Canada en incitant les propriétaires à rénover leur demeure de sorte qu’elle résiste mieux aux phénomènes météorologiques extrêmes

-

2. Investir dans la résilience et aider les communautés à atténuer les risques auxquels elles sont exposées

-

-

Positionner le Canada comme chef de file mondial dans la cartographie des catastrophes naturelles et la détection anticipée : élaborer, mettre à jour et partager des cartes détaillées des risques climatiques aux paliers local et national, et investir dans des processus et des technologies de détection précoce qui permettraient de mieux prévenir les tempêtes violentes de type convectif

-

-

-

Veiller à ce que les infrastructures publiques du Canada favorisent la résilience – et soient construites de manière résiliente; les gouvernements devraient investir dans des mesures qui renforcent la résilience des communautés, tout en veillant à ce que les biens publics soient plus résilients

-

-

-

Renforcer la capacité des municipalités à planifier la résilience

-

-

-

Augmenter les investissements dans la reprise après sinistre

-

3. Corriger les lacunes du marché tout en évitant les interventions susceptibles d’en affaiblir la capacité

-

-

Corriger les lacunes en matière de protection en tirant parti des partenariats public-privé pour corriger les lacunes clairement identifiées sur le marché

-

-

-

Maintenir des cadres réglementaires qui favorisent une tarification fondée sur le risque et éviter les restrictions de prix préjudiciables qui ont dévasté d’autres marchés immobiliers

-

Consulter l'infographie : L'assurance des biens personnels à un tournant : un plan en trois points pour protéger les propriétaires.

Des catastrophes naturelles en hausse

Au cours des 30 dernières années, la fréquence des catastrophes naturelles et leur coût n’ont cessé d’augmenter, une tendance mondiale à laquelle le Canada et le Québec n’échappent pas.

Cette hausse a des impacts majeurs pour les Québécois :

- Met en péril le patrimoine et la sécurité financière des citoyens et des entreprises;

- Endommage les infrastructures vulnérables et affecte grandement les ressources naturelles;

- Représente un fardeau fiscal et financier pour le gouvernement et les municipalités (dépenses de rétablissement);

- A un impact social et économique important pour les zones et les populations fortement touchées par ces événements.

Depuis plus de dix ans, les coûts des sinistres catastrophiques assurés au Canada ne cessent d’augmenter. En 2024, ils ont battu un record et ont atteint 9,1 milliards de dollars et ces cinq dernières années, la moyenne est de 4,3 milliards de dollars par année :

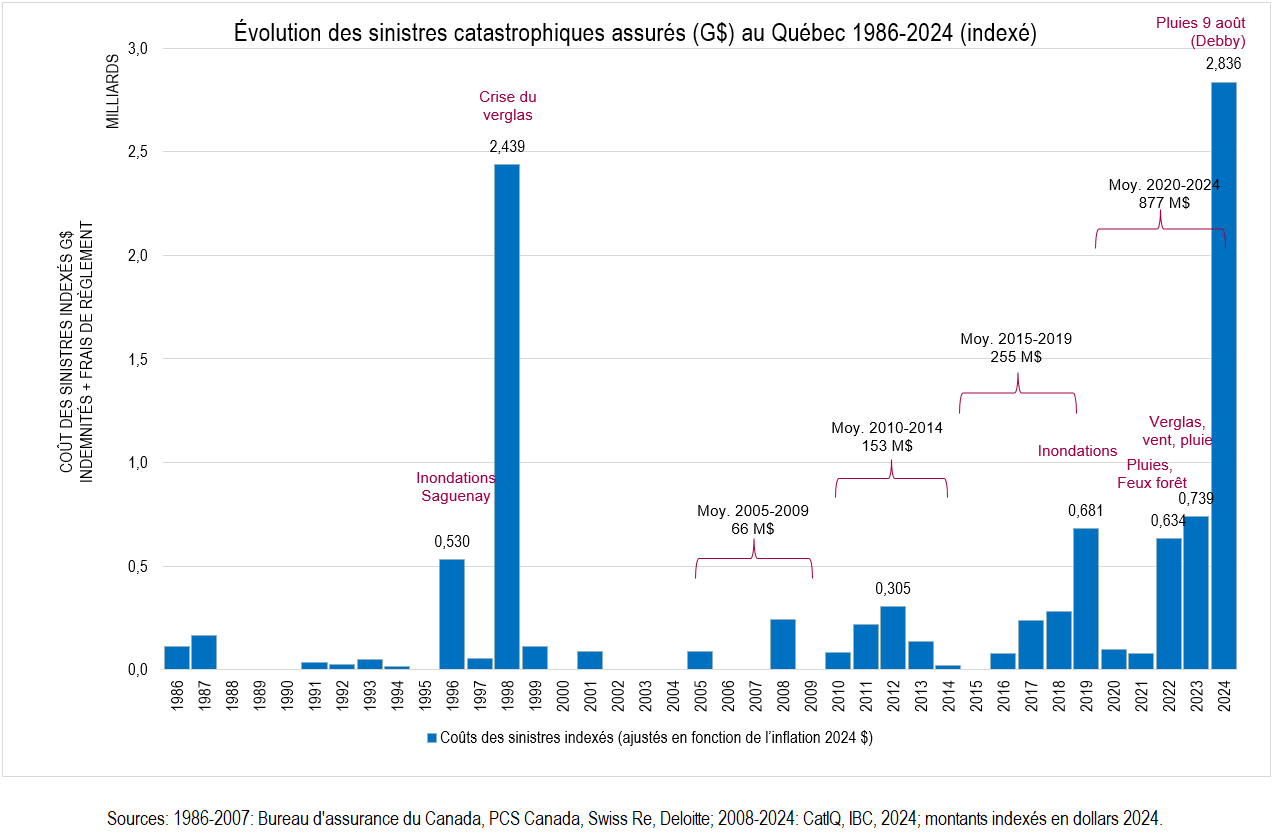

Au Québec, la tendance est semblable : le coût des sinistres catastrophiques assurés s’élevent en moyenne à plus de 877 millions de dollars par année depuis cinq ans.

L’assurance habitation et les catastrophes

Que vous soyez propriétaire, copropriétaire ou locataire, votre police d’assurance habitation de base couvre la plupart des événements météo que l’on surnomme parfois « Acts of God ».

Bien qu’il soit possible de s’assurer contre ces risques, il est primordial d’agir pour limiter les dommages. Différentes mesures de prévention peuvent faire la différence. Consultez notre dossier sur la maison résiliente pour connaître les moyens à votre disposition pour mieux protéger votre habitation contre les aléas de la météo. Lien vers Maison résiliente | infoassurance.ca

L’assurance contribue au rétablissement

Les recherches à l’échelle mondiale montrent que :

- Chaque dollar investi dans la mitigation des risques se traduit par une diminution des pertes futures entre 5 et 10 dollars.

- Là où la souscription d’assurance est plus élevée, les catastrophes naturelles ont un impact moins grand et le rétablissement se fait plus rapidement.

Des actions en continu

Le BAC entreprend des actions en continu pour sensibiliser le public aux événements météo extrêmes :

- Campagnes de sensibilisation sur diverses plateformes;

- Relations médias et communiqués de presse pour soutenir les sinistrés lors de crises (verglas, inondations, tornades);

- Soutien et coordination entre les assureurs, les autorités et les assurés en matière de règlement de sinistres lors de catastrophes;

- Publication d’études.